CFC金属研究:多晶硅市场深度分析及后市展望

CFC金属研究:多晶硅市场深度分析及后市展望

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2025年2月9日

摘要

本周多晶硅期货价格偏强运行,现货市场表现清淡,但期货市场交易反映了未来供给侧调控的预期,导致期价偏强运行。文章将对多晶硅市场进行深度分析,并对后市走势进行展望。

一、市场运行回顾

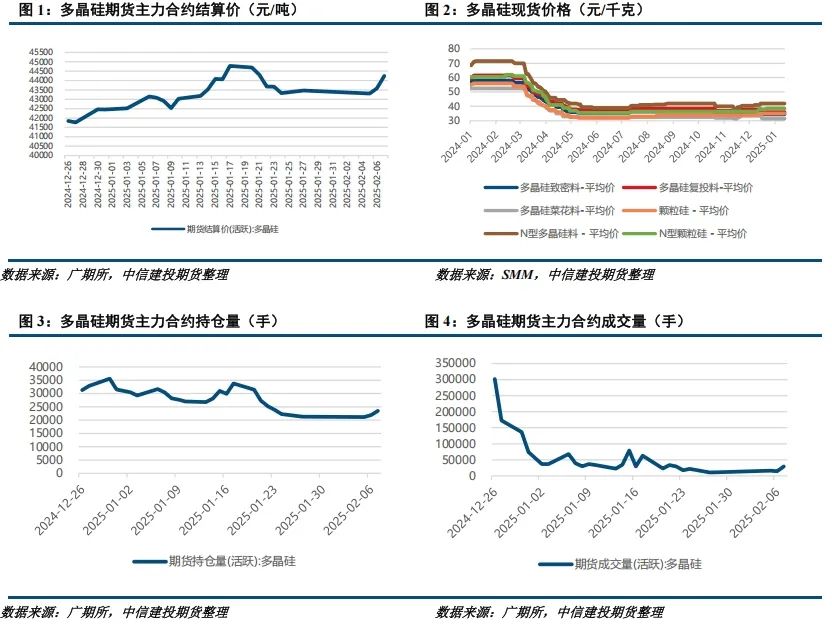

本周多晶硅期货价格偏强运行,尤其周五主力合约涨幅超过1%,盘中一度测试45000元/吨的压力位,最终收盘价收复40000元/吨大关。现货市场方面,硅业分会数据显示本周N型复投料成交区间为3.90-4.50万元/吨,成交均价为4.17万元/吨,价格表现持平。

二、价格影响因素分析

1. 跨品种策略: 本周工业硅与多晶硅期货震荡偏强,PS/Si比值小幅回落。矛盾点在于工业硅跌价空间有限,导致跨品种交易机会相对有限。

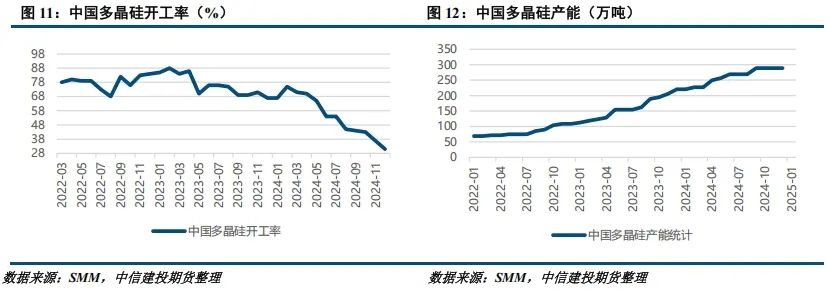

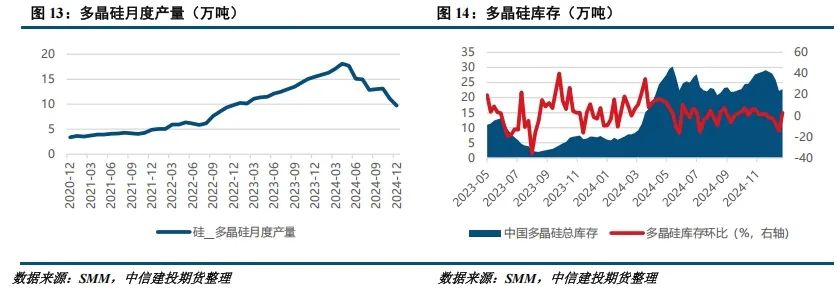

2. 供应与库存: 硅业分会消息显示,受四川地区减产影响,1月多晶硅产量为9.67万吨。百川盈孚数据显示,江苏某颗粒硅企业6万吨技改已完成。我们预计目前企业复产缺乏经济性,大概率会遵守自律约定,2月排产或进一步下调至9.4万吨左右。然而,目前多晶硅库存压力依然较大,并存在进一步垒库的风险。考虑到下游仍有隐性原料库存储备,以及硅料厂挺价意愿较强,上下游博弈短期内或不利于多晶硅去库存,这将限制多晶硅涨价空间。但从市场情绪来看,市场预期后市供给侧调控仍有空间,预期交易推升期货价格,需关注政策实际落地情况能否转化为利多兑现。

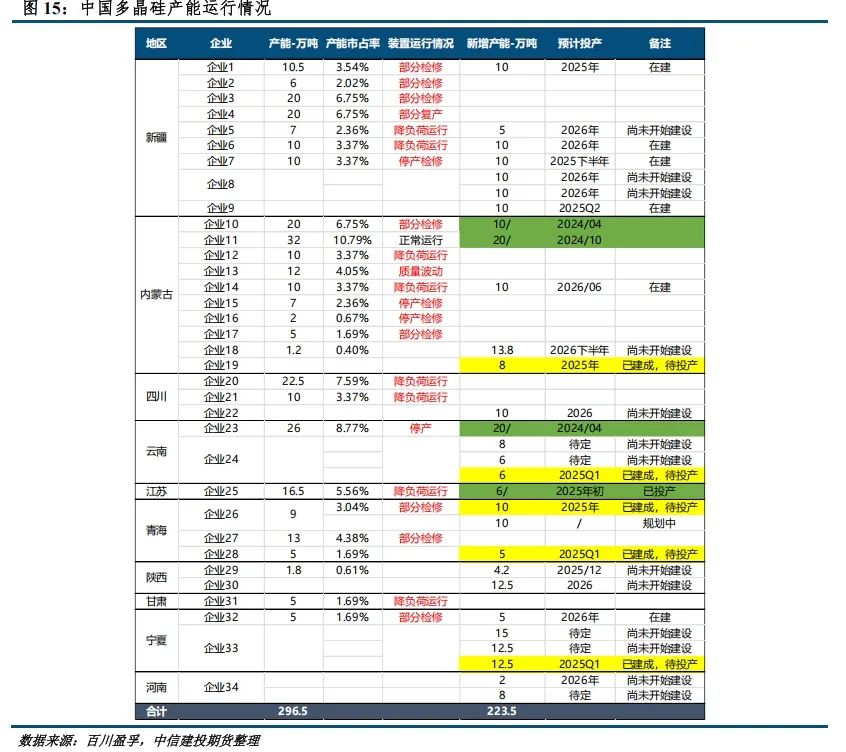

3. 光伏产能动态: (需补充具体数据和分析,例如新增产能对市场供需的影响,不同类型光伏电池产能的占比变化等)

- 2024.1.16-2025.1.23 产能投产情况: (需补充具体案例和数据)

- 产能规划情况: (需补充具体案例和数据)

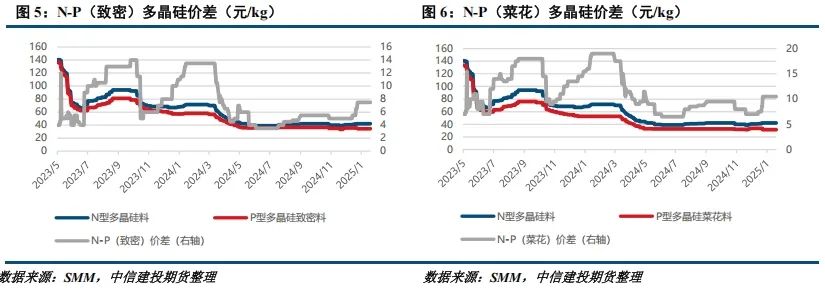

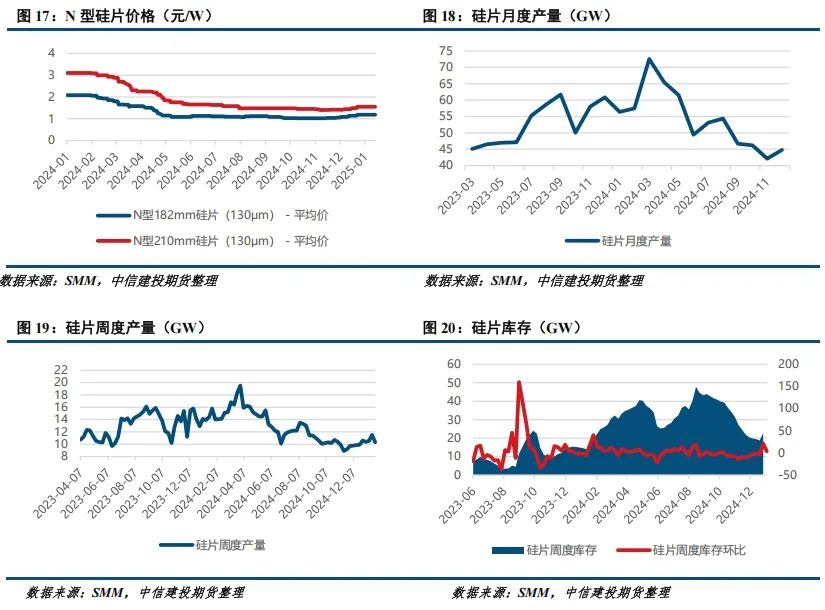

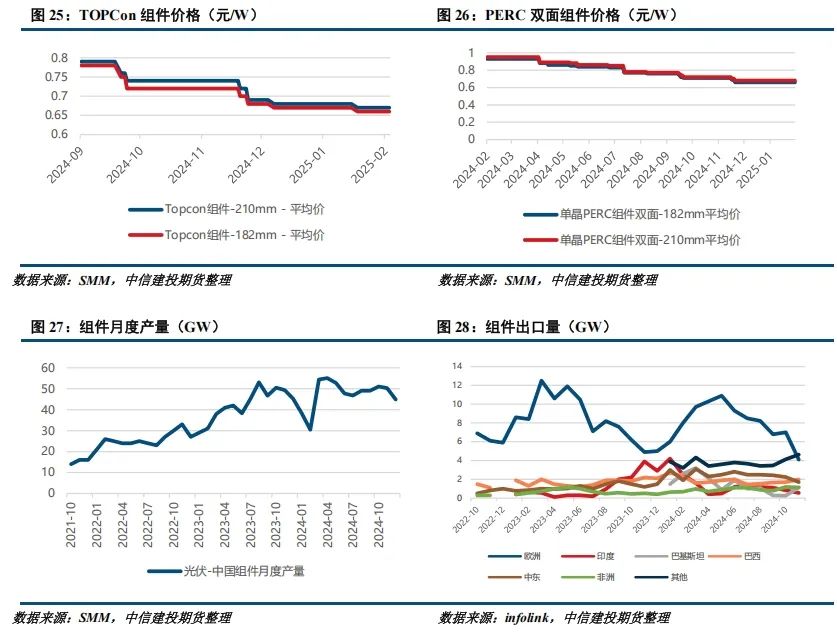

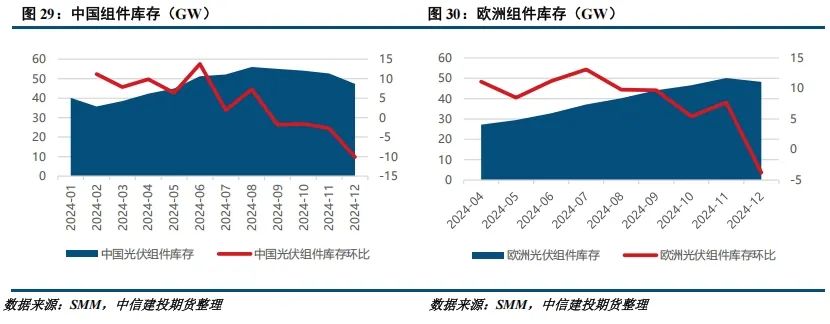

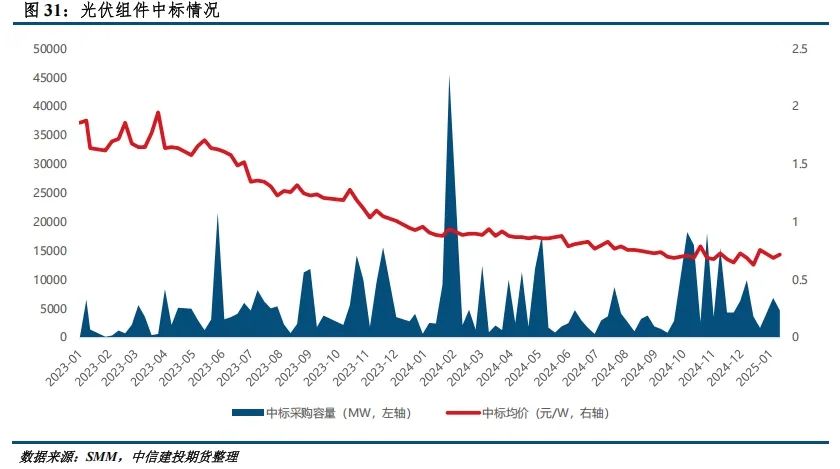

4. 光伏下游需求: 以CPIA成本模型为参考,结合相关环节价格动态变化,我们测算,目前光伏主材全产业链处于亏损状态。目前多晶硅环节盈利表现优于其他环节,组件环节亏损最为严重。在下游承压的背景下,预计后市订单议价过程中,多晶硅挺价或难以被下游接受,预计短期内产业链将处于僵持博弈状态。硅片价格持稳,N型G10L/N型G12R/N型G12硅片成交均价分别为1.18(+0.00%)/1.3(+0.00%)/1.55(+0.00%)元/pc。硅片环节供需偏紧得到修复,价格上涨受阻,专业化龙头继续降负荷或小幅拖累多晶硅需求,预计2月硅片产量44GW左右,相较1月小幅减产。

5. 新能源电价政策的影响: 本周发改委及能源局出台电价市场化改革政策,光伏上网电量原则上全部进入电力市场,电力市场化交易背景下或加剧光伏项目收益的不确定性,2025年6月1日起投产项目将纳入本次机制,电价由自愿参与竞价形成,政策初期可按技术类型分类组织,并考虑下限。我们预计,后市或受参与电力市场化交易影响出现“531”抢装,5月多晶硅价格或偏强运行,6月受需求骤减影响多晶硅价格或将承压。

三、后市展望与策略

本周多晶硅期货价格偏强运行,现货市场表现清淡,但期货市场交易反映了未来供给侧调控的预期,导致期价偏强运行。从基本面看,预计2月多晶硅继续呈现供需双淡的格局,上下游签单议价或较为僵持,多晶硅现货涨价或难顺利落地,库存压力依然显著。不过供给侧调控政策难以证伪,需要关注政策能否如预期顺利兑现,弱现实强预期下可关注多晶硅价格高估后的沽空机会。

操作上,PS2506预计运行区间43800-44800元/吨,短期暂时观望。

免责声明: (此处需添加完整的免责声明)

作者信息:

王彦青 期货交易咨询从业信息:Z0014569

刘佳奇 期货从业信息:F03119322

本文 hugo001.com 原创,转载保留链接!网址:https://hugo001.com/post/1331.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。